热线电话

027-87462688

与传统吊顶相比,集成吊顶具有整体美观、装卸和维护简便、节能环保,并能满足个性化要求等诸多优势,而日渐受到市场的欢迎。但实际上,中国集成吊顶行业起步较晚,截至目前仅发展了10余年时间。2004年,友邦吊顶的时沈祥先生首次开发出集成吊顶,并于2005年获得了国家发明专利;紧接着友邦吊顶在2005年开出全国第一家专卖店,此后其他厂家纷纷进入这一行业,国内集成吊顶行业才慢慢地发展起来。目前,集成吊顶行业历经10余年的发展已经和地板、洁具等一样成为了一个独立的建材品类。

而从集成吊顶的应用领域来看,集成吊顶可大致分为家装集成吊顶和公装集成吊顶两大类。其中,家装集成吊顶主要是指应用在厨卫、客卧和阳台等领域的吊顶;而公装集成吊顶则主要是指应用在科教文卫、地铁机场和酒店写字楼等公共区域的吊顶。目前,集成吊顶主要以家装领域为主,并开始向公装领域进行扩展。

厨卫领域是最早使用集成吊顶的领域。事实上,传统的吊顶也主要使用在在厨卫领域,主要是由于在目前国内普遍采用隔层排水的建筑方式下,厨卫上空的管线较多,并且油烟、水汽等造成使用环境较为复杂,因此一定要使用吊顶进行遮掩和防护。近年来,随着厨卫吊顶产品的逐渐普及,传统吊顶逐渐被铝合金集成吊顶所取代,促使厨卫吊顶行业整体规模有扩张趋势。但是,近两年来,随着房地产行业增速的放缓,导致集成吊顶行业下游需求出现疲软,行业增速有所下降。

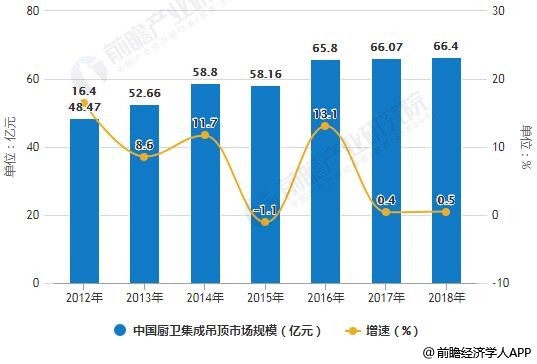

据前瞻产业研究院发布的《中国集成吊顶行业产销需求与投资需求预测分析报告》统计多个方面数据显示,2012年中国厨卫集成吊顶市场规模已达48.47亿元,同比增长16.4%。2014年中国厨卫集成吊顶市场规模增长至58.8亿元,到了2016年中国厨卫集成吊顶市场规模达到65.8亿元,同比增长13.1%。截止至2017年中国厨卫集成吊顶市场规模达到了66.07亿元,同比增长0.4%。同比存在小幅增长,预计2018年全年市场规模仍保持相对来说比较稳定的状态,市场规模将达66.4亿元。未来厨卫产品需求的拉动或将主要依赖于新房销售,或者将市场下沉至低线城市,但总体而言,该类产品的需求还将继续保持增长趋势。

此而相对于厨卫领域而言,客厅和卧室管线较少,使用环境也较干燥,使用普通的石膏板等天花吊顶就已经足够;加之现在房屋层高普遍有限,加装了集成吊顶之后会造成空间更局促,因此,一开始集成吊顶在客卧领域的应用相对较少。但在集成吊顶设计和技术的不断的提高下,其能做到紧贴天花板,并且通过良好的设计减少给人带来的局促感;同时家居智能化的潮流也给集成吊顶行业带来新的发展机遇,促使集成吊顶在客卧领域的应用不断得到推广。

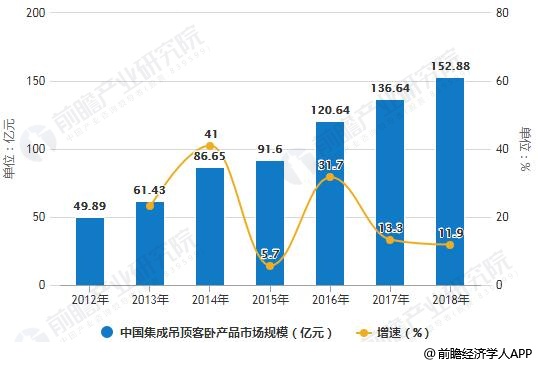

据前瞻测算,2012-2017年,中国集成吊顶客卧商品市场规模不断扩张,增速明显高于厨卫产品。2017年,客卧集成吊顶行业的市场规模约在136亿元左右,同比增长了13.3%,预计2018年市场规模将突破150亿元。整体看来,客卧集成吊顶行业的市场规模扩张速度相较于厨卫产品更快,主要是住房客卧面积更大,且原来渗透率极低的原因所造成的。未来,随着客卧集成吊顶渗透率的逐步的提升,这一产品的应用前景将更加广阔。

从区域的角度来看,目前,中国集成吊顶行业的区域分布相对集中,形成了以浙江嘉兴为中心的长三角生产基地和以广州、佛山为中心的珠三角生产基地。从过去的产销数据分析来看,长三角生产基地的产销量已约占全行业的60%,珠三角生产基地约占30%。

更具体的,其中,浙江嘉兴作为集成吊顶的诞生地,也是传统浴霸的生产基地,以嘉兴市秀洲区王店镇的集成吊顶企业最为集中;而顶墙集成业务未来也将主要以浙江嘉兴为生产基地,现已形成了较为完整的产业链形态以及完整的配套环境,具备了一定的产业集群效应。而广州、佛山则是传统吊顶(铝扣板)的生产基地,并在近年来逐渐将产品拓展至集成吊顶,在吊顶行业具有一定的市场优势。

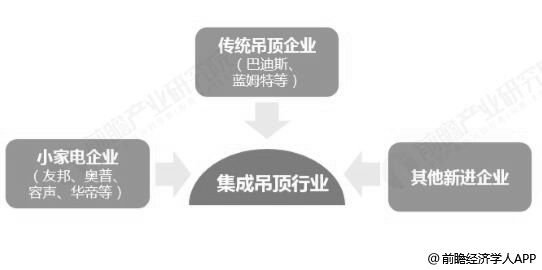

从企业的角度来看,尽管集成吊顶行业的发展起步较晚,但由于其产品美观、便捷等诸多优势迅速得到市场认可而得到较快发展。目前,进入该行业的企业最重要的包含传统的吊顶企业、家电转型企业和其他一些企业。

总体而言,我国集成吊顶行业内公司数众多,行业集中度较低。据不完全统计,目前全国从事集成吊顶生产的企业有上千家,市场比较分散。其中,嘉兴市王店镇是大量集成吊顶企业的集聚地,目前已形成友邦吊顶、米科股份、鼎美电器、品格卫厨、来斯奥电气等50余家具有一定规模的企业,占据全国约70%的市场占有率;但与此同时,其中也有数百家企业的收入规模还不到1000万元。由此可见,集成吊顶行业比较分散,业内存在大量小规模企业。目前,最具竞争力的前十大企业市场占有率仍不足20%。

而在众多的竞争企业中,根据其竞争能力的不同大概能将企业划分为三大阵营,其中以友邦、奥普、巴迪斯等企业为代表的第一阵营,市场竞争力最强,但是市场占有率依然较小。

从企业规模来看,目前国内主要是做集成吊顶业务的大规模企业主要有四家:主板上市企业仅友邦吊顶一家;米科股份和合富新材已经登录了新三板;而奥普家居还暂未上市。这四家公司集聚在江浙一带,其中奥普家居的企业顶级规模,但是考虑到其还从事浴霸灯别的业务,友邦吊顶在集成吊顶业务上的发展与奥普家居不相上下。

值得一提的是,目前集成吊顶行业内企业的竞争力慢慢的开始出现分化趋势。也就是说,尽管从事集成吊顶生产的公司数众多,但不同企业之间的竞争力差距很大。以友邦吊顶为代表的少数几家企业具备较强的自主研发能力和产品设计能力,有自己的品牌和全国性布局的销售网络,市场竞争力较强。大多数同类企业规模偏小,缺乏品牌建设及推广能力,作坊式企业比比皆是,这一些企业在没有建立自有品牌和稳定的销售经营渠道的情况下,难以迅速提升自身产品的市场竞争力与影响力,只能依靠低价在低端市场占据一席之地,而低端市场的竞争环境则更为激烈,生存空间较小。

此外,顶墙集成业务成为行业发展的新态势,当前有不少企业甚至跨界企业均希望率先布局该领域。若企业能实现在渠道建设、研发设计、经验积累和沉淀、品牌影响力、配套服务等诸多方面的同步推进,将会在激烈的集成吊顶行业占领先发优势,大幅度提升自身的竞争力。

本报告前瞻性、适时性地对集成吊顶行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来集成吊顶行业发展轨迹及实践经验,对集成吊顶行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市塑料制品行业政策汇总、解读及发展目标分析

【最全】2024年中国康复医疗行业上市公司市场之间的竞争格局分析 四大方面做全方位对比

重磅!2024年中国及31省市通用航空行业政策汇总、解读及发展目标分析

预见2024:2024年中国海上光伏行业市场规模、竞争格局及发展前途分析

【投资视角】2024年中国健康体检行业投融资现状及兼并重组分析 融资活跃度整体较低

预见2024:2024年中国橡胶助剂行业市场规模、竞争格局及发展前途分析

【行业深度】2024年中国集成灶行业竞争格局及市场占有率分析 市场集中度较低

【最全】2024年中国奢侈品行业上市公司市场之间的竞争局势分析 三大方面做全方位对比

电话:027-87462688 邮箱:hbnewlead@163.com 传真:027-87856180

公司地址:湖北省武汉市北港工业园文秀街10号

版权所有: bob平台官网-BOB官方APP下载-bob综合官网

鄂ICP备17016272号 技术支持:

官方微信

官方微博

官方网站

QQ客服

电话咨询

027-87462688

电话咨询服务时间:周一至周日 9:00至18:00

留言咨询

您当前位置:

您当前位置: